与几年前高仿奢侈品店门口我国花费者大排长龙的状况不相同的是,今日内地和香港区域的高端品牌门口略显门庭冷落。尽管这两个商场的高仿奢侈品行业今非昔比,这一品类依然蕴藏着无穷的发展潜力。

同别的任何商场相同,在奢侈品行业,了解花费者需要、总结他们的花费途径,是加强品牌办理及进步零售参加度的不二法门。尤其在零售环境益发紧缩的当下,这些要素就更为要害。当花费者的采购做法日益理性,高仿奢侈品品牌和零售商如何在行业范畴坚持领先位置?尼尔森近期的研究报告显现,优异、共同和品牌传承是最招引高仿奢侈品花费者的三大要素。

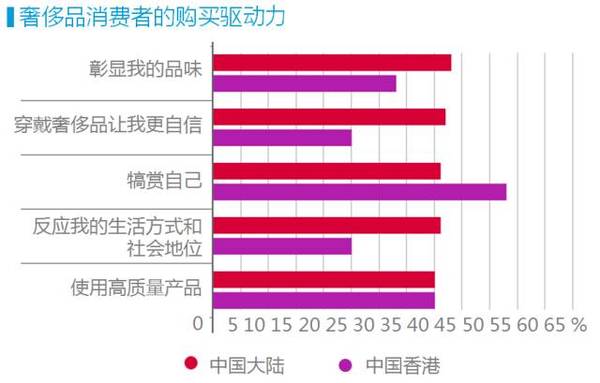

从意识形态视点动身,高仿奢侈品的品牌商需要聚焦并诠释在“奢侈”二字在不相同商场关于花费者的含义。比方,我国内地的花费者热衷于用高仿奢侈品展现和显示其身份位置。高端品牌需要捉住内地花费者的这一心思诉求。相比之下,香港的花费者采购高仿奢侈品则是由于他们笃信“一分价格一分货”,并把采购优异商品作为对自己的犒赏。当然,仅凭地理位置判别花费者的总体偏好是远远不够的。品牌商和零售商们需要对方针受众有深度的洞悉,有的放矢地与花费者互动、为品牌发明杰出的口碑。

比方, “品牌传承性”虽是高仿奢侈品招引花费者的三大元素之一,却很少变成年青一代的采购驱动力。60-80后群体“婴儿潮”出世的花费者中有61% 表明偏爱历史悠久的传统高仿奢侈品牌,而这一份额在95后中仅为37%。由于关于年青的花费者来说,高仿奢侈品的传统界说,比方品牌承继,现已不是那么主要了。现在的新兴/小众高仿奢侈品商场正前所未有地向“品牌立异”发力,只需它们可以成功融入并激起年青一代的花费者。

商场新态势,不只表现在品牌立异,还表现在花费者,尤其是我国内地和香港的年青一代花费者关于新品牌的敞开态度上。特别是在品牌忠诚度不高的商场中,商场后进者就有了和“老迈哥们”相同的收到花费者喜爱的时机 ,并可以耳濡目染地影响商场既有远景。内地有31%的高仿奢侈品花费者表明情愿测验新品牌,此份额略高于香港的22%。

高仿奢侈品采购者的另一个改变趋势是重视商品细节多于品牌本身。这在香港的95后中表现尤为显着(46%)。因此关于品牌商而言,专心于发明共同又贴心的用户体会就至关主要,这能促进品牌锋芒毕露,发明杰出的品牌口碑,进步方针受众对品牌的新鲜感,互动性以及回购率。

关于高仿奢侈品采购来说,实体店依然是首要途径。在内地花费者中,海外实体店购物作为一大主要途径占比56%。相比之下,香港购物者则更倾向于在本地进行店内花费,占比47%。值得一提的是,即使线上购物在两地占比都不高(出于对商品真实性和网购虚拟性的顾忌),可是网络在各大商品/品牌调研期间仍是个主要的受众接触点。

放眼将来,我们对高仿奢侈品商场全体态势坚持达观。大多数受访的内地花费者表明,今年将增加在奢侈品上的花费(95-00后采购倾向尤为高涨),只有2% 的人表现出相反志愿。相比之下,仅二成的香港花费者计划在奢侈品花费上投入更多,这使得其商场环境略显应战。

虽然线上途径占比增加的可能性不大,但其长时间发展时机依然存在于年青一代的购物者中。从这个视点来说,零售商和品牌商需要展开全途径战略来堆集本钱。在我国,鉴于41% 的奢侈品花费者表明情愿线上购物,线上零售可谓久远战略中的必要部分。而在香港,此份额仅为19%。

抛开花费者对不相同途径有不相同偏好这一点,内地和香港的高仿奢侈品商场依然包含无穷招引力和很多发展时机——当然条件是品牌商和零售商们战略准确。其间至为要害的是洞悉广阔高仿奢侈品花费者们的细微差别并全途径双管齐下地与他们进行互动。另外,随着线上途径的影响力益发扩展,公司需比受众预期的做的更好,并与时俱进,迎合花费者不断改变的品味,不然只会唆使顾客投靠别的更能满意其需要的高仿奢侈品品牌。